溫馨提示:本文僅作案例分析,不構(gòu)成投資建議

2月5日上午9點(diǎn)30分,快手科技(股票代碼:1024.HK)以“云敲鑼”方式在香港聯(lián)交所主板掛牌上市。作為港股首家以短視頻和直播為主要載體的內(nèi)容社區(qū)與社交平臺,快手開盤報(bào)價(jià)338港元,較發(fā)行價(jià)上漲193%,對應(yīng)市值1.39萬億港元。

就在上市前一晚,快手暗盤交易中大漲,140萬人伸手搶快手,收漲193%,一度漲逾250%,總市值破萬億,成為港股史上最火爆新股。

借著快手正式登陸港交所的熱點(diǎn),瑞豐德永帶您進(jìn)一步探討快手所采用的股權(quán)架構(gòu)設(shè)計(jì),為您展示快手這一類互聯(lián)網(wǎng)創(chuàng)新型企業(yè)何為喜歡采用AB股架構(gòu),以及這種架構(gòu)的優(yōu)勢又是什么。

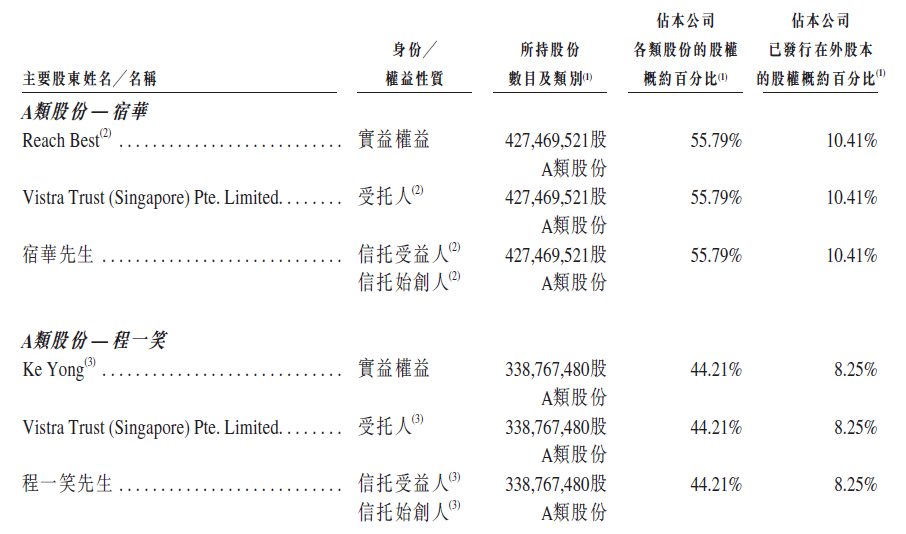

根據(jù)快手招股書顯示,快手在港上市采用AB股的架構(gòu),也就是快手分為A、B兩種股份,在投票表決期間,A類股份股東每股可投10票,每股B類股份股東每股可投1票。

宿華與程一笑二人是快手的控股股東,兩人同時(shí)擁有快手A類股份以及B類股份,宿華擁有55.79%的A類股份,程一笑擁有剩余44.21%,其他投資者如騰訊、五源資本等皆為為B類股份。

什么是AB股、AB股架構(gòu)?

通常來講,在同股同權(quán)的制度下,1股 = 1票投票權(quán),而在雙層股權(quán)架構(gòu)下,公司可以發(fā)行擁有不同投票權(quán)的普通股,一般稱A類、B類,即AB股。

一般而言,A類1股有1票投票權(quán),B類1股有N票投票權(quán),對外部投資者發(fā)行A類,對創(chuàng)始人或管理層發(fā)行B類。而快手是A類1股對應(yīng)10票投票權(quán),具體不同公司的AB股架構(gòu)設(shè)計(jì),還需查看其招股書中關(guān)于股本的不同投票權(quán)時(shí)的說明。

我們通過觀察在美上市的科技公司可以發(fā)現(xiàn),如Facebook 、Google、阿里巴巴、京東等,都采用AB股架構(gòu)。

谷歌在2004年在美上市前引入AB股制度,B股的每股投票權(quán)為A股的10倍,兩位創(chuàng)始人獲分配B股,實(shí)際持有70%以上的投票權(quán),確保兩位創(chuàng)始人能以較少的持股量擁有過半的投票權(quán),從而控制大局。

再有京東為例,上市前夕,京東的股票區(qū)分為A股與B股,劉強(qiáng)東手里的1股相當(dāng)于20倍的投票權(quán)利,劉強(qiáng)東用20.7%的股權(quán)控制了京東83.7%的投票權(quán)。

為什么要采用AB股架構(gòu)?

簡而言之,在這種架構(gòu)的設(shè)計(jì)下,公司創(chuàng)始人與管理團(tuán)隊(duì)能對企業(yè)保持絕對的控制權(quán)。

其實(shí)這種架構(gòu)最初盛行于美國,大多互聯(lián)網(wǎng)創(chuàng)新型企業(yè)都采用這種模式,因?yàn)榛ヂ?lián)網(wǎng)公司在前期發(fā)展的時(shí)候?qū)Y本投入需求巨大,經(jīng)歷多次股權(quán)融資后,投資人往往擁有了控股權(quán),而創(chuàng)始人團(tuán)隊(duì)的持股比例已被攤薄的較為嚴(yán)重。

此時(shí)依照“資本多數(shù)決策”,投資者很可能無法采取有利于創(chuàng)新公司長期成長的最佳策略。這種架構(gòu)的安排能夠確保公司的創(chuàng)始人和高管通過擁有更高的投票權(quán),對股東大會的決策產(chǎn)生決定性的影響,從而確保對公司的控制權(quán)。

當(dāng)年,喬布斯被自己創(chuàng)立的蘋果公司掃地出門的情況,若是在AB股股權(quán)架構(gòu)下就很難發(fā)生了。

AB股由來&港交所的規(guī)定

早在,1988年,美國SEC通過19C-4號規(guī)則,準(zhǔn)許了不同投票權(quán)交易上市。2000年后,新一波高科技企業(yè)的IPO浪潮中,又一次推動了雙層股權(quán)潮。比如Google、Faceboo、LinkedIn、GroupOn、Zynga等都是雙層/多層股權(quán)結(jié)構(gòu)。受此趨勢影響,隨新浪2000年VIE架構(gòu)敲開納斯達(dá)克的大門,后繼赴美的中概股們,大多數(shù)采用了AB股權(quán)架構(gòu)。

美國納斯達(dá)克交易所允許設(shè)有不同投票權(quán)架構(gòu)的公司上市,只是不容許發(fā)行人于上市后實(shí)施會削弱或限制現(xiàn)有股東權(quán)益的不同投票權(quán)架構(gòu),對于AB股,1股對應(yīng)多少投票權(quán)沒有法規(guī)限制,只要按公司章程約定的投票權(quán)通過即可。

但是,香港交易所2018年4月30日引入“同股不同權(quán)”的架構(gòu)后,在這一塊有明確的法規(guī)限制:

聯(lián)交所建議規(guī)定公司的所有不同投票權(quán)受益人必須合計(jì)實(shí)益擁有申請人首次上市時(shí)已發(fā)行股本總額至少10%,但最多不超過50%的相關(guān)經(jīng)濟(jì)利益,且不準(zhǔn)備于公司上市后持續(xù)施加此規(guī)定。

但咨詢總結(jié)中允許了例外情形,即若發(fā)行人計(jì)劃上市時(shí)有龐大的融資需求,或可能需要發(fā)出大量股份由員工持有,則有合理的商業(yè)理由容許該發(fā)行人上市時(shí)有不同投票權(quán)受益人個(gè)別或合計(jì)持股超過發(fā)行人相關(guān)經(jīng)濟(jì)利益的50%,使上市后不同投票權(quán)受益人保留對發(fā)行人的控制。

看完港交所的規(guī)定,我們在回看快手的股本架構(gòu)與主要股東組成,便能理解為何快手的A:B 的投票權(quán)為10:1,以及宿華先生A類股份占公司各類股份的股權(quán)超過了50%。

目前,接受AB股制度的證券交易所包括紐約證券交易所、納斯達(dá)克、香港聯(lián)合交易所,A股科創(chuàng)板等。

關(guān)于AB股架構(gòu)的缺陷

AB股雖然有其魅力,卻如同一枚硬幣,有正面亦有背面。從AB股延生至今,對其批評的聲音從未間斷。那么AB股架構(gòu)有哪些缺陷呢?

首先,AB股制度打破了“同股同權(quán)”的平衡,把控制權(quán)集中在少數(shù)人手中,在公司決策正確發(fā)展良好的前提下,大家相安無事。但是如果創(chuàng)始人團(tuán)隊(duì)決策失誤,相當(dāng)于其他股東都成了決策失誤的“陪葬品”,因此具有較大的風(fēng)險(xiǎn)。

以小米集團(tuán)為例,我們可以在其公開發(fā)行的存托憑證招股說明書中,看到如下風(fēng)險(xiǎn)提示:

公司發(fā)行上市后,雷軍和林斌共同擁有全部的A類普通股,雷軍和林斌對公司的經(jīng)營管理以及所有需要股東批準(zhǔn)事項(xiàng)(例如董事選舉及資產(chǎn)重組等重大交易事項(xiàng)等)擁有重大影響。在上述情況下,雷軍和林斌將對司的事務(wù)施加重大影響,并能夠影響股東大會表決結(jié)果,中小股東的決策能力將受到嚴(yán)重限制。在特殊情況下,雷軍和林斌的利益可能和公司其他股東的利益不一致,可能因此損害中小股東的利益。

其次,AB股也挑戰(zhàn)了傳統(tǒng)公司法股東民主原則,導(dǎo)致外部投資者權(quán)利受損,無法按自己的持股比例行使監(jiān)督權(quán)等, AB股方式如果被廣泛采用,容易導(dǎo)致小股民被資本魚肉。這也是2013年香港證券交易所經(jīng)過慎重考慮拒絕阿里巴巴的核心原因。

其實(shí)AB股本身無所謂好壞,僅僅是一項(xiàng)工具而已,但實(shí)施AB股需要良好、健全的法制環(huán)境以及嚴(yán)格、成熟的外部監(jiān)管,來保證外部投資者的利益,如此才有該制度實(shí)施的空間,如美國有中小股東集體訴訟制度等完備機(jī)制。

瑞豐德永觀點(diǎn)

如今,香港股市已經(jīng)接納同股不同權(quán)架構(gòu)的公司。從去年開始,港交所便迎來了掀起了中概股赴港上市或是二次上市的熱潮。香港作為粵港澳大灣區(qū)發(fā)展戰(zhàn)略中的重要一員,逐步融入內(nèi)地發(fā)展,相對于美國資本市場,香港資本市場更了解赴港上市的中概股,更能避免“水土不服”的現(xiàn)象。

如果您有赴港上市或選擇在香港二次上市的打算,一定要選擇正規(guī)的、持有牌照且具備專業(yè)知識的代理機(jī)構(gòu)。卓佳·瑞豐德永,擁有豐富的專業(yè)知識和經(jīng)驗(yàn)、良好的業(yè)界口碑,卓佳集團(tuán)占據(jù)香港地區(qū)超60%的IPO市場份額。服務(wù)包括首次公開募股/新股發(fā)行、證券登記管理,協(xié)助上市發(fā)行人備存法定登記冊,更好地管理股東關(guān)系、信息披露和企業(yè)管治合規(guī)事宜等等,如您相關(guān)業(yè)務(wù)需求,詳情可聯(lián)系我們。

編輯推薦:

香港優(yōu)才計(jì)劃可以自己申請嗎?自己申請香港優(yōu)才計(jì)劃有什么弊端

商標(biāo)注冊的作用有哪些

土耳其投資入籍的方式有幾種?土耳其購房入籍和土耳其存款入籍

全球50多個(gè)國家/地區(qū)設(shè)有辦事處。

包括資深的專業(yè)領(lǐng)導(dǎo)層和擁有各相關(guān)專業(yè)資格的人員。

包括財(cái)富雜志全球500強(qiáng)至初創(chuàng)公司等不同規(guī)模的企業(yè)。

資產(chǎn)行政管理規(guī)模達(dá)4950億美元。

為1400家港股上市公司提供投資者和首次招股等服務(wù)。

為《財(cái)富》雜志全球500強(qiáng)中50%的企業(yè)提供服務(wù)。

tricor卓佳 | 瑞豐德永服務(wù)客戶

行業(yè):汽車、引擎和動力設(shè)備、自動駕駛

行業(yè):汽車、飛機(jī)、引擎和動力設(shè)備

行業(yè):工業(yè)設(shè)備, 工業(yè)和建造業(yè), 可再生能源與環(huán)境, 機(jī)械, 運(yùn)輸

行業(yè):金融軟件、網(wǎng)絡(luò)服務(wù)供應(yīng)商

行業(yè):安防產(chǎn)品、視頻處理技術(shù)、視頻分析技術(shù)