香港保險怎么繳費

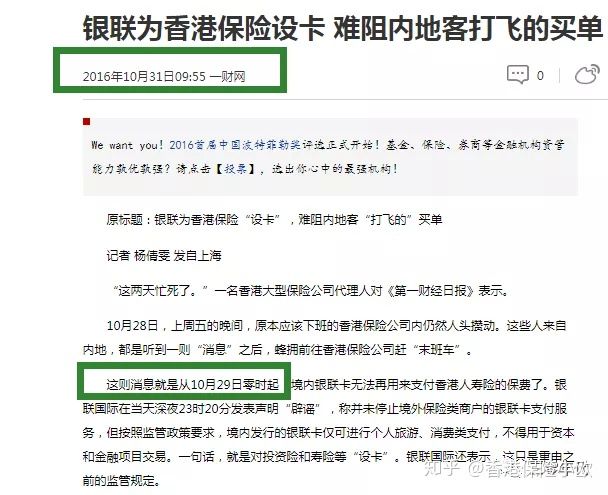

從周末開始陸續(xù)有小伙伴發(fā)了一張圖給我求證,并配上文字說明“10月29日購買香港保險不能刷銀聯卡之類的”,一張被傳了模糊的圖(如下圖),甚至連驗證都沒有驗證,就在內地保險代理人圈中瘋傳,因此特來一探究竟,希望我的專業(yè)性再次幫到大家!

(內地保險代理圈瘋傳的圖)

1.具有迷惑性的日期

這個周末也就是10月25,26日,而圖片中的日期為10月29日,具有一定的迷惑性,讓很多客戶信以為真。然而事實是,不能刷銀聯卡是早在2016年10月29日停止的,也就是說這是3年前的信息,銀聯卡不能通過POS機刷卡來購買香港保險。

事實上,從2016年10月29日之后,通過銀聯儲蓄卡刷卡購買香港保險已經行不通了,10月28日甚至出現了熬夜購買的景象。然而封閉了銀聯卡之后,內地人就不能購買香港保險了嗎?顯然不是!可以通過visa,現金,香港銀行卡等等渠道購買,香港保監(jiān)局公布的數據可以看出,香港保險依然是內地海外資產配置的首選。

2016年,內地赴港購買香港保險新單保費達727億,保單數41.05萬單,占總保單數30.8%。

2017年,也是禁止刷銀聯卡的首年,內地赴港購買香港保險新單保費達508億,占香港總保單的32.6%。保單數40.97萬單,占總保單31.4%

2018年,禁止刷銀聯卡的第二年,內地赴港購買香港保險新單保費達476億,占香港總保單的30%。保單數46.37萬單,占總保單數34%

自2016年銀聯卡禁刷以來,購買香港保單的內地居民數量不降反升!

2.保監(jiān)會發(fā)文風險提示

事實上,上圖的截圖也是拼湊的,中國保監(jiān)會(還未合并成為今日的銀保監(jiān)會)2017年初曾發(fā)文“內地居民赴港購買保險提示”,香港保險火到國家最高監(jiān)管部門發(fā)文也是厲害了。主要講了5條,全文如下:

1.香港保單不受大陸法律保護

首先,內地居民投保香港保單,需親赴香港投保并簽署相關保險合同。如在境內投保香港保單,則屬于非法的“地下保單”,既不受大陸法律保護,也不受香港法律保護。其次,內地居民投保香港保險適用香港地區(qū)法律。如果發(fā)生糾紛,投保人需按照香港地區(qū)的法律進行維權訴訟。與內地相比,香港法律訴訟費用較高,可能面臨較高的時間和費用成本。此外,除了法律訴訟之外,投保人也可選擇向香港的保險索償投訴局投訴與理賠索償有關的糾紛,但該局目前可裁決的賠償上限是100萬港幣,大額保單的賠償糾紛無法通過該局裁決處理。

點評:此舉有如脫褲子放屁,香港保險適用香港地區(qū)法律,香港和內地是一國兩制,司法獨立,法律屬于英美法系(判例法)更避免人為操作的弊端,公平公正。

正如你在美國,香港,臺灣,澳門買了一件名牌包包,出了問題適用內地法律嗎?顯然不是,肯定是當地法律。

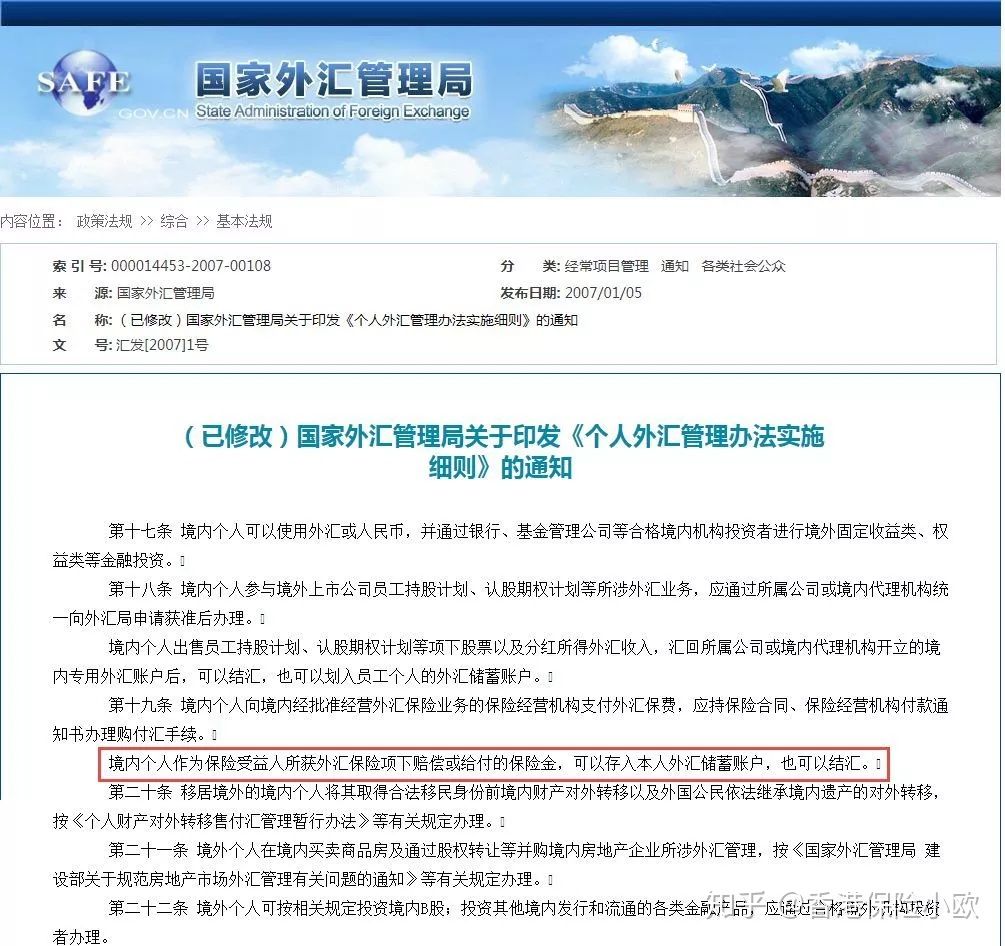

2.存在匯率風險和外匯政策風險

一方面,內地居民在香港購買的保單,賠款、保險金給付以港幣、美元等外幣結算,消費者需自行承擔外幣匯兌風險。另一方面,內地居民個人到境外購買人壽保險和投資返還分紅類保險,屬于金融和資本項下的交易,是現行的外匯管理政策尚未開放的項目,存在一定的政策風險。此外,如以期交保費方式購買長期壽險保單,也可能存在因外匯支付政策變化導致無法交納續(xù)期保費的風險。

點評:誠然,人民幣和美元未來的漲跌和匯率誰也無法預測,我們只能做風險對沖,配置一部分美元資產,內地有一部分人民幣資產,不是非常合理的資產配置方式嗎?把雞蛋放一個籃子里(人民幣)是否合理呢?

關于匯率風險,2016年到現在可以看出,美元升值,人民幣貶值,是風險還是機會呢?另外在美元占主導地位的今天,您覺得哪個風險更大

3.保單收益存在不確定性

對于分紅保險,其保證收益之上的紅利分配是不確定的。目前內地保險產品遵照監(jiān)管要求,按照低、中、高三檔演示紅利水平,演示利率上限分別為3%、4.5%和6%。香港保險市場化程度較高,未對紅利演示作出明確要求,大多數產品通常采用6%以上的投資收益率進行分紅演示。但分紅本身屬于非保證收益,具有較大不確定性,能否實現主要取決于保險公司能否長期保持高投資收益率。

點評:無論是中國還是其他歐美國家,成熟的金融市場將不是保本保息的時代,中國已經在全面打破剛性兌付,收益由市場決定,物競天擇,適者生存。

關于香港保險的分紅是否能達到,我們可以從香港各大保險公司官網可以看到每年公布的實際分紅與演示分紅對比,100%甚至超額實現。選擇保險公司是看他未來100年甚至數百年的發(fā)展能力,而不是在國家政策保護下獲得的市場份額。

近日,國家深化金融改革,已經全面放開外資成立保險公司,銀行,未來的中國保險公司不會那么好過了。

4.保單前期現金價值低,退保損失大

中途退保時,投保人只能獲得保單的現金價值。香港監(jiān)管部門對保險產品的現金價值無具體要求,大多數長期期交保單在保單前期現金價值很低,前2年甚至為零,客戶如果退保將承受較大的損失。

點評:保單前期現金價值低,退保損失大,不是香港重疾險和儲蓄分紅險的專利,而是全球所有的類似險種的弊端,包過內地保險。產品品種與設計,不應成為黑香港保險的理由。

5.需認真閱讀保險產品條款

香港保險產品條款使用繁體字,表述方式與內地不盡相同。投保人需認真閱讀保險條款,充分理解保險責任、理賠條件等重要內容,避免因對條款理解不準確而引發(fā)合同糾紛。

點評:最后一點我比較贊同,無論香港保險還是內地保險,均要仔細閱讀條款,不能單一聽從無良代理人的忽悠,我想這點很多購買內地保險的客戶深有體會。