一、紅籌架構,即中國境內的公司(不包含港澳臺)在境外設立離岸公司,然后將境內公司的資產注入或轉移至境外公司,實現境外控股公司海外上市融資的目的。

二、VIE架構,即可變利益實體,又稱協議控制,是指境外注冊的上市實體與境內的業務運營實體相分離,境外的上市實體通過協議的方式控制境內的業務實體,業務實體就是上市實體的VIE。

三、典型的A股架構,即在中國成立的純內資公司。根據企業的類型不同,上市及登陸“新三板”企業利用區域性稅收優惠進行架構優化可以分為以下兩種類型:企業經營導向的稅務架構:對于以實體運營為導向的公司而言,可以在有稅收優惠的低稅負地區成立子公司,子公司的營業范圍應符合稅收優惠政策規定的產業,在控制好加工制造公司與低稅負地區公司交易納稅調整風險的同時,各地分銷機構成立分公司形式,以實現其銷售收入和低稅負地區公司合并繳納企業所得稅,同時整合公司目前在各地的采購、加工制造、物流、分銷資源,優化供應鏈管理,實現稅務架構最優化。資本運營導向的稅務架構:對于以資本運營為導向的公司而言,可以充分將境內外運營架構有機的銜接,不僅有利于實現稅收成本的最小化,還可以實現金融、財富管理的功能。

境內外上市架構概覽

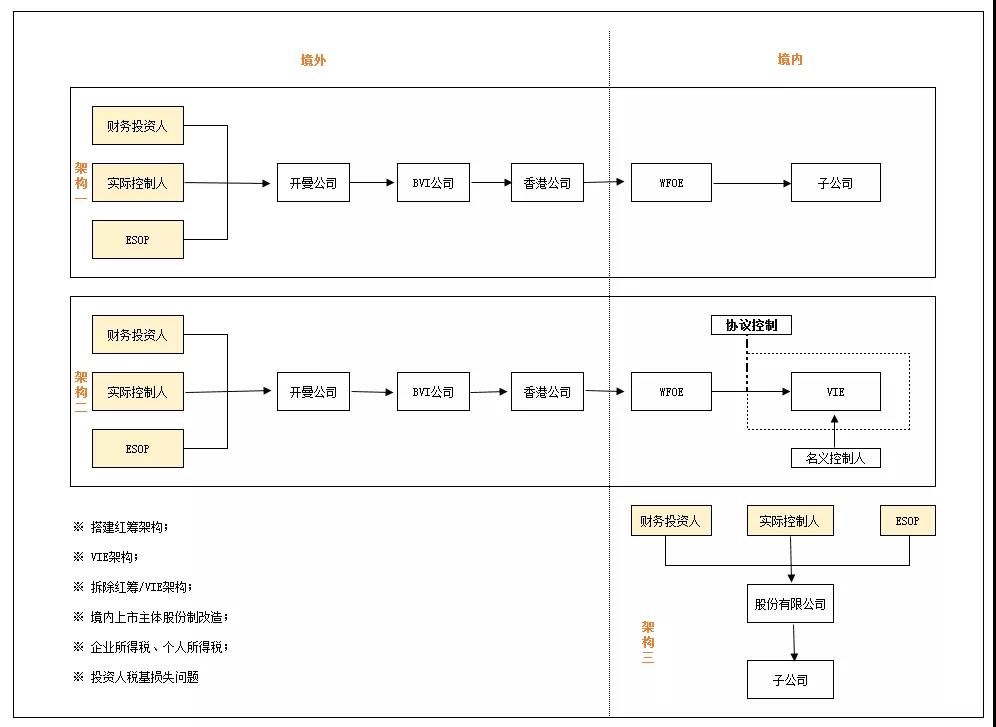

為實現境外上市,企業會面臨將公司從純內資變為紅籌架構或VIE的情況,問題通常包括:

1、境內股東退出。以個人還是公司/合伙企業投資人形式退出,以股權轉讓還是減資方式退出,涉及到不同的稅務處理。

2、境外架構搭建。企業可以境外搭建鏡像于境內的持股架構,也可以通過股權轉讓收購境內公司,但稅負各不相同。

3、境內利潤分配。在稅收協定下,境內運營實體對外支付股息時的預提所得稅優惠稅率。

4、員工持股平臺。股權激勵計劃下,員工直接持股或者通過股東等代持方式會對公司產生不同的稅收影響。

5、投資人稅基損失問題。如果投資人通過ODI,以名義價格投資在開曼公司,其未來退出時的投資成本會受到不利影響。

1、股權激勵的稅務考量

根據財稅[2016]101號規定,符合條件的公司對員工進行股權激勵的行權所得,可按照財產轉讓所得適用20%個人所得稅稅率,而不是適用原來規定的3%-45%的工資薪金稅率,但該文件只適用境內居民企業,不適用在境外上市的公司。

2、資產剝離、分立、轉讓過程的籌劃

股權改制通常伴隨著資產轉讓分割、股權轉讓、企業合并與分立,該過程往往也會采用一些特殊處理,如以股權轉讓替代不動產轉讓,分立過程中適用特殊稅務處理等。

3、股權、資產作價的籌劃

基于稅務與資金的需要,許多公司在股權改制過程中會對資產或股權以低價或平價轉讓,以減少稅費支出,但如果價格過低可能引起一系列稅務麻煩。

4、股改過程中增資擴股

以資本公積、未分配利潤轉增注冊資本也是許多民營企業個人所得稅的高風險區,故也應關注該過程中的個人所得稅是否正常繳納或申請相關稅務優惠,受讓人是否代扣代繳個人所得稅。

1、上市融資后,資金需要進入外資獨資公司。資金的入境及其結匯需要遵守外匯局的相關規定,通過外債或增資形式向境內公司注入資本,會面臨不同程度上的中國政府部門的監管。

2、VIE將其所得分配給獨資公司時,一般會通過服務合同或商標技術合同下支付服務費或特許權使用費的方式。在此過程中通常需要注意轉讓定價的方式選擇和利潤率的認定。

3、某些情況下,VIE架構即使支付了服務費,仍會有一定的留存收益,幾年下來累計金額也會很大。企業需要提前加以研究,找尋可行的最優方案。

4、外資獨資公司從VIE獲得收入后,通常會考慮通過支付股息、服務費或特許權使用費的方式將其付往境外。在這個過程中需要考慮分配股息能否享受優惠稅率、接受服務是否符合增值稅免稅條件、特許權使用費代扣代繳企業所得稅和增值稅等稅務問題。

今日小編在梳理相關理論的基礎上,具體介紹了境內外上市架構種類、 可能遇到的稅務問題以及稅務考量,然而,在上市架構的實際操作中,還會有諸多因素會造成影響,還需進行整個交易的背景與商業上的考量。搭建稅務架構和籌劃,可以減輕稅收負擔。如果發現目前架構對下一步的擴張或資本運作有很大的阻礙,企業應盡早搭建或者優化自身架構。

編輯推薦:

美國設立商業實體,為何都推薦在特拉華州注冊公司?

離岸公司注冊,選擇合適你的注冊地

香港的工商局是干什么的?

全球50多個國家/地區設有辦事處。

包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

資產行政管理規模達4950億美元。

為1400家港股上市公司提供投資者和首次招股等服務。

為《財富》雜志全球500強中50%的企業提供服務。

tricor卓佳 | 瑞豐德永服務客戶

行業:汽車、引擎和動力設備、自動駕駛

行業:汽車、飛機、引擎和動力設備

行業:工業設備, 工業和建造業, 可再生能源與環境, 機械, 運輸

行業:金融軟件、網絡服務供應商

行業:安防產品、視頻處理技術、視頻分析技術